Relator mantém isenção do IR para ganhos de até R$ 6 mil por participação nos lucros

Da Redação | 17/04/2013, 19h54

Por falta de acordo, foi transferida para esta quinta-feira (18) a votação do relatório do deputado Luiz Alberto (PT-BA) à Medida Provisória 597/12, que isenta de Imposto de Renda (IR) parte do dinheiro recebido pelos trabalhadores a título de participação nos lucros das empresas.

Nesta quarta-feira (17), o relatório foi lido na comissão mista que analisa a MP e, em seguida, a reunião foi suspensa para ser reaberta amanhã, às 10 horas, para a discussão e a votação do texto.

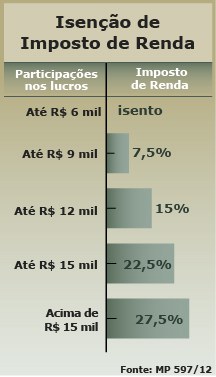

Em seu texto, Luiz Alberto manteve a tabela que estabeleceu o limite de R$ 6 mil em participações para isenção do imposto. Segundo o deputado, esse patamar alcança cerca de 60% dos beneficiários. Para quem obteve de R$ 6.000,01 a R$ 9 mil em participações, a alíquota de contribuição é de 7,5%. De R$ 9.000,01 a R$ 12 mil, de 15%. De R$ 12.000,01 a R$ 15 mil, de 22,5%. E acima de R$ 15 mil, de 27,5%.

A partir do ano calendário 2014, os valores da tabela progressiva serão reajustados no mesmo percentual de reajuste da tabela do IR incidente sobre os rendimentos das pessoas físicas.

Emendas

O aumento do teto de isenção foi tema de algumas sugestões de emendas apresentadas pelos parlamentares da comissão, mas Luiz Alberto manteve a proposta do governo, porque houve um acordo entre a presidente Dilma Rousseff e as centrais sindicais, em dezembro do ano passado, nesse sentido.

– Além de as emendas serem inadequadas orçamentária e financeiramente, o acordo entre o Executivo e os sindicatos deve ser respeitado – afirmou o relator.

Lucro líquido

Luiz Alberto também não incluiu em seu parecer a obrigatoriedade de a empresa distribuir um percentual de seu lucro líquido, conforme aventado anteriormente. Segundo ele, essa determinação poderia, em alguns casos, dificultar a negociação entre as partes.

– Além disso, algumas corporações podem não apresentar lucro durante anos seguidos e, ao mesmo tempo, apresentarem resultados positivos em termos de produtividade, eficiência, economias de escala, que ensejariam a distribuição de participação nos lucros e resultados – acrescentou.

Negociação

O relator determinou, no entanto, que a participação nos lucros seja objeto de negociação anual entre a empresa e seus empregados, sendo que deverá ser criada uma comissão paritária em cada processo de negociação.

A empresa deverá prestar aos representantes dos trabalhadores na comissão ou ao sindicato informações sobre sua situação econômica e financeira, além de outros dados necessários para viabilizar a negociação coletiva. Os representantes dos funcionários na comissão não poderão ser demitidos no período de um ano depois de sua indicação, desde que não cometam “falta grave”.

– Estabelecemos, também, que a recusa de qualquer das partes em realizar negociação para a participação nos lucros constituirá conduta antissindical – destacou o deputado. Essa prática poderá estar sujeita ao pagamento de indenização por dano moral coletivo.

Por fim, Luiz Alberto incluiu em seu relatório a possibilidade de dedução da base de cálculo do Imposto de Renda das contribuições para o novo regime de previdência complementar dos servidores públicos federais.

Da Agência Câmara

Agência Senado (Reprodução autorizada mediante citação da Agência Senado)

MAIS NOTÍCIAS SOBRE: